Bericht zur Lage der Branche

1. Halbjahr 2022

1. Entwicklung des Passagierverkehrs im ersten Halbjahr

An den deutschen Flughäfen: Sprunghafter Anstieg des Passagieraufkommens erst ab Ostern 2022

Das erste Quartal des Jahres 2022 zeigte eine sehr schwache Entwicklung der Nachfrage, die stark an das erste Halbjahr 2021 erinnerte. Insbesondere aufgrund erneut hoher Pandemie-Inzidenzen (Omikron), Reisewarnungen und -restriktionen erreichte die Nachfrage im ersten Quartal dieses Jahres nicht einmal die Hälfte des ersten Quartals 2019. Erst ab Ostern stieg die Nachfrage sprunghaft an.

Entwicklung der Passagierzahlen an den deutschen Flughäfen 1. Halbjahr 2022

(Tsd. Passagiere und Prozentanteil von 2019)

Download

In der kumulierten Betrachtung wurde im ersten Halbjahr 2022 ein Niveau von 59 Prozent von 2019 erreicht.

Die Verkehrsgebiete entwickeln sich sehr unterschiedlich (Anteil von 2019):

Innerdeutsch: 36 Prozent

Innereuropäisch: 66 Prozent

Interkontinental: 57 Prozent

Im europäischen Länder-Vergleich: Nach zweieinhalb Jahren Pandemie zeigt sich eine unterschiedlich starke Entwicklung

Deutschland liegt hinsichtlich der Größe des Luftverkehrsmarktes im europäischen Vergleich auf dem 3. Rang (2019: 2. Rang). Aber nach 2 ½ Jahren Pandemie kehrt der Luftverkehr in den europäischen Staaten unterschiedlich stark zurück und in Deutschland wird im ersten Halbjahr erst ein Niveau von 65 Prozent gegenüber 2019 erreicht. Nur in Schweden hat sich der Flugverkehr in einem geringeren Ausmaß entwickelt. Insbesondere in Südeuropa war die Entwicklung dynamischer.

Entwicklung des Flugangebotes von/nach/in europäischen Staaten

1. Halbjahr 2022 (Mio. angebotene Sitze und Anteil von 2019)

Quelle: SRS Flugplananalyse

Download

Eine wesentliche Ursache für die Entwicklung in Deutschland war die Corona-Welle im Februar/März, verbunden mit Beschränkungen bei Reisen und im öffentlichen Leben – während andere Länder längst wieder gelockert hatten.

Darüber hinaus gab es auch Verschiebungen in der Kundenstruktur: Der in Deutschland traditionell hohe Anteil der Geschäftsreisenden kommt nur langsam zurück, während die Privat- und Urlaubsreise nach zwei Jahren Pandemie boomt.

Auch beim Vergleich der europäischen Fluggesellschaften zeigt sich eine unterschiedlich starke Rückkehr des Angebots

Entwicklung der großen deutschen und europäischen Fluggesellschaften im 1. Halbjahr 2022

(Anteil angebotene Sitze von 2019)

Download

Bezogen auf das erste Halbjahr haben die großen Netz-Fluggesellschaften IAG, Air France-KLM und Turkish Airlines schneller als die deutschen Fluggesellschaften ihr Angebot wieder ausweiten können.

Bei den internationalen Punkt-zu-Punkt-Fluggesellschaften liegen Ryanair und Wizz Air im ersten Halbjahr im Vergleich zu den europäischen Wettbewerbern bereits über dem Angebot 2019. easyJet hingegen baute das Angebot etwas geringer aus, entwickelte sich aber auch stärker als die deutschen Fluggesellschaften.

Bei den deutschen Fluggesellschaften setzte der Anstieg der Passagiernachfrage erst im April 2022 ein

Entwicklung der Nachfrage bei deutschen Fluggesellschaften

1. Halbjahr 2022 (Anteil vom 1. Halbjahr 2019, in Personenkilometern)

Quelle: Unternehmensangaben | PKT (Passagierkilometer) = Anzahl der Passagiere x geflogene Distanz

Download

Analog zu der Passagier-Entwicklung an den deutschen Flughäfen setzte auch bei den deutschen Fluggesellschaften der starke Anstieg der Passagiernachfrage erst im April 2022 ein.

Insgesamt lag die Nachfrage des 1. Halbjahrs immer noch 40 Prozent unter der Nachfrage des Vorkrisenzeitraums.

Der Krieg in der Ukraine beeinflusste die Nachfrage nicht wesentlich: Bei den Reiseströmen nach Russland, Belarus und in die Ukraine handelte es sich bereits vor dem Krieg nur um 1,3 Prozent der angebotenen Sitzplatzkilometer.

Die Corona-Pandemie hinterlässt strukturelle Änderungen der Reiseströme vor allem im „Innerdeutschen Verkehr“

Nach der Verkehrsstromanalyse liegt der gesamte Passagiermarkt von/nach/in Deutschland 48 Prozent gegenüber 2019 zurück:

Passagierströme Deutschland ↔ Zielregion

(Mio. Passagiere Januar – Juni 2019 und 2022)

Passagierströme von und nach Deutschland 2019 > 2022 (Jan - Jun): -48 Prozent

Quelle: DLR (Datenbasis Sabre MI) | Jahreswerte Jan - Jun (teilw. vorläufige Daten)

Datenaufbereitung

Download

Beim Wiederanziehen der Verkehrsnachfrage blieb der innerdeutsche Luftverkehr mit nur noch 24 Prozent der Passagiere von 2019 überproportional zurück. Dies ist insbesondere auf eine Verlagerung auf die Schiene zurückzuführen, die durch den intermodalen Ausbau der Netze maßgeblich vorangetrieben wird.

Der Verkehr nach Europa verzeichnet den geringsten Rückgang, während im Interkontinental-Verkehr insbesondere die Nachfrage nach Asien aufgrund strenger Reisebeschränkungen noch nicht zurückgekehrt ist.

Der Anteil der Umsteiger hat sich leicht erhöht (Gesamtmarkt von 21 auf 22 Prozent). Dies ist auf die insgesamt noch immer ausgedünnten Netze zurückzuführen.

Im Interkont-Verkehr ist der pandemiebedingte Nachfrage-Einbruch nach Asien signifikant, gleichzeitig bleiben Drehkreuze am Persischen Golf starke Wettbewerber

Im ersten halben Jahr ist insbesondere der Asien-Verkehr nicht im gleichen Maße wie die anderen Verkehrsströme zurückgekehrt. Hier wird erst ein Niveau von 28 Prozent im Vergleich zum Referenzzeitraum 2019 erreicht. Dies ist im Wesentlichen auf den sehr geringen Verkehr mit China, Japan und auch Thailand zurückzuführen.

Passagierströme Deutschland ↔ Interkont

(Mio. Passagiere Januar – Juni 2022 / Abweichung zu 2019)

Quelle: DLR (Datenbasis Sabre MI) | Jahreswerte Januar – Juni (teilw. vorläufige Daten) / * EU = EU27 / EWR / Großbritannien

Datenaufbereitung

Download

Eine Detailanalyse zeigt, dass sich in diesem deutlich geschrumpften Verkehrsstrom, der von starkem Wettbewerb geprägt ist, die Verkehrsstrukturen verändert haben: Zum einen hat sich durch die unterschiedlich ausgeprägten Corona-Maßnahmen in Asien die Struktur der Zielländer stark verändert (Einbruch nach China). Dies beeinflusst auch den Anteil der Umsteigeorte und des Nonstop-Verkehrs. In dieser neuen Marktstruktur konnten die Golfstaaten gegenüber 2019 ihren Anteil von 21 auf 26 Prozentpunkte weiter ausbauen. Dies ging zu Lasten des Umsteigens in Deutschland und Europa und im Zielgebiet.

Die anderen Verkehrsströme zeigen eine eher durchschnittliche Entwicklung.

Geschäftsmodelle: Punkt-zu-Punkt-Fluggesellschaften sind im Luftverkehr mit Deutschland stark rückläufig

In der Verkehrsstromanalyse zeigt die Entwicklung für den Verkehr mit Deutschland, dass die Punkt-zu-Punkt Fluggesellschaften – entgegen dem europäischen Trend – ihr Angebot stärker reduzieren als die Netzfluggesellschaften.

Passagierströme von und nach Deutschland nach Geschäftsmodellen der Fluggesellschaften

(Mio. Passagiere Januar bis Juni 2019 und 2022)

Quelle: DLR (Datenbasis SabreMI) | Jahreswerte Januar – Juni (tlw. vorläufigeDaten) | Zuordnung der Fluggesellschaften auf Geschäftsmodelle nach Expertenabstimmung.

Datenaufbereitung

Download

Die großen Punkt-zu-Punkt-Fluggesellschaften verfügen über Basen für Strecken, Flugzeuge und Crews im gesamten europäischen Raum. Sie positionieren ihre Flugzeuge kurzfristig und flexibel an den Standorten, an denen die Kosten und Bedingungen günstig sind. Im Zuge der Wiederkehr der Luftverkehrsnachfrage haben sie Kapazitäten aus Deutschland (z.B. Berlin, Düsseldorf, Frankfurt, Stuttgart) in andere europäische Länder verlagert.

Die touristischen Fluggesellschaften profitieren vom Nachholbedürfnis der Kunden nach Urlaubsreisen. Sie lagen im Juni in Bezug auf die angebotenen Sitze bereits wieder auf dem Niveau von 2019.

Marktanteile: Die deutschen Fluggesellschaften können ihren Anteil in der Krise halten

Im ersten Halbjahr 2022 lag das Gesamtangebot an Sitzen von und nach Deutschland bei 90 Millionen. Das waren lediglich 35 Prozent des Angebots des Jahres 2019. Verglichen mit dem Angebot an Sitzen im ersten Halbjahr 2021 ist das Angebot dagegen um 215 Prozent gestiegen.

Entwicklung der Marktanteile an deutschen Flughäfen

1. Halbjahr 2022 ggü. 1. Halbjahr 2019 und 2021 (Sitzangebot)

Quelle: Flugplananalyse mit SRS Analyser

Download

Trotz des seit 2019 stark geschrumpften Marktes sind die Marktanteile zwischen deutschen und nicht-deutschen Fluggesellschaften an deutschen Flughäfen stabil geblieben. Gegenüber nicht-deutschen Fluggesellschaften verloren deutsche Airlines 1 Prozent und besitzen nun einen Marktanteil von 55 Prozent.

Diese Entwicklung ist auch auf das Geschehen im innerdeutschen Markt zurückzuführen. Durch den Ausstieg von easyJet haben sich die Marktanteile der deutschen Anbieter entsprechend erhöht.

Das Streckennetz hat sich im Juni 2022 gegenüber 2019 insbesondere im innerdeutschen Verkehr verändert

Das gesamte Angebot in Deutschland zeigt am Ende des ersten Halbjahres eine Bedienung von 92 Prozent der Strecken mit 75 Prozent des Sitzplatzangebotes von 2019.

Entwicklung des Streckennetzes im Monat Juni 2022 gegenüber Juni 2019

Quelle: Flugplananalyse mit SRS Analyser

Download

Während der internationale Verkehr im Vergleich zu 2019 mit 80 Prozent der angebotenen Sitze und 93 Prozent der bedienten Strecken stark zurückgekehrt ist, kam es im innerdeutschen Verkehr, bei dem Start und Endziel der Reise in Deutschland liegen, zu deutlichen Veränderungen:

- Im sogenannten „dezentralen“ Flugverkehr zwischen den deutschen Städten (ohne Frankfurt und München), wurden im Juni 2022 29 Prozent der Sitze von Juni 2019 angeboten. Auch das Netz ist nicht so dicht wie 2019. Reisende nutzten verstärkt Straße und Schiene.

- Im innerdeutschen Verkehr zwischen einer „dezentralen“ Stadt und Frankfurt oder München hingegen ist das Netz wieder hergestellt. Auch das Sitzangebot lag deutlich höher als im „dezentralen“ Verkehr, wobei auch hier eine Verlagerung zu Straße und Schiene erkennbar ist.

In Deutschland zeigt Frankfurt eine überdurchschnittliche Entwicklung

Entwicklung der Top 15 deutschen Flughafenstandorte 1. Halbjahr 2022

(Tsd. Passagiere und Prozentanteil von 2019)

Download

Im Durchschnitt verzeichneten die deutschen Flughäfen ein Passagieraufkommen von 59 Prozent des Jahres 2019. Allerdings entwickelten sich die einzelnen Flughäfen unterschiedlich:

Frankfurt als größter deutscher Flughafen und Drehkreuz konnte sich überdurchschnittlich entwickeln. Hier macht sich die Bündelung von Verkehren durch die Drehkreuzfunktion bemerkbar und auch die Tatsache, dass Frankfurt meist der zuerst bediente Ort in Deutschland ist.

Köln/Bonn und einige mittlere und kleiner Flughäfen (Dortmund, Hahn, Memmingen, Nürnberg, Karlsruhe) mit vorwiegend Punkt-zu-Punkt-Fluggesellschaften am Platz entwickelten sich überdurchschnittlich.

Berlin, Stuttgart und auch Düsseldorf zeigen eine verhaltene Dynamik. Gründe hierfür sind v.a. der Einbruch im innerdeutschen Verkehr und der teilweise Rückzug der internationalen Punkt-zu-Punkt-Gesellschaften von den großen Flughäfen in Deutschland.

Die Flugbewegungen liegen deutlich über 2021. Es zeigen sich Engpässe im Luftraum aufgrund vermehrter Überflüge

Flugbewegungen im deutschen Luftraum

1. Halbjahr 2022 ggü. 1. Halbjahr 2019

Quelle: DFS Deutsche Flugsicherung

Download

Die Flugbewegungen lagen im ersten Halbjahr 130 Prozent über 2021. Dabei ist der Anteil der Überflüge deutlich von 36 auf 42 Prozent angestiegen. Der Anteil der innerdeutschen Flüge ist gegenüber dem Vorjahr von 13 auf 8,5 Prozent gesunken.

Der Anstieg der Überflüge im deutschen Luftraum ist zum einen auf die kriegsbedingten Sperrungen des Luftraums über Russland, Belarus und der Ukraine zurückzuführen. Darüber hinaus mussten Überflüge aus dem französischen Luftraum in den deutschen Luftraum gezogen werden, da aufgrund technischer Neuinstallationen Teile des französischen Luftraums für einen längeren Zeitraum vorübergehend nicht nutzbar waren.

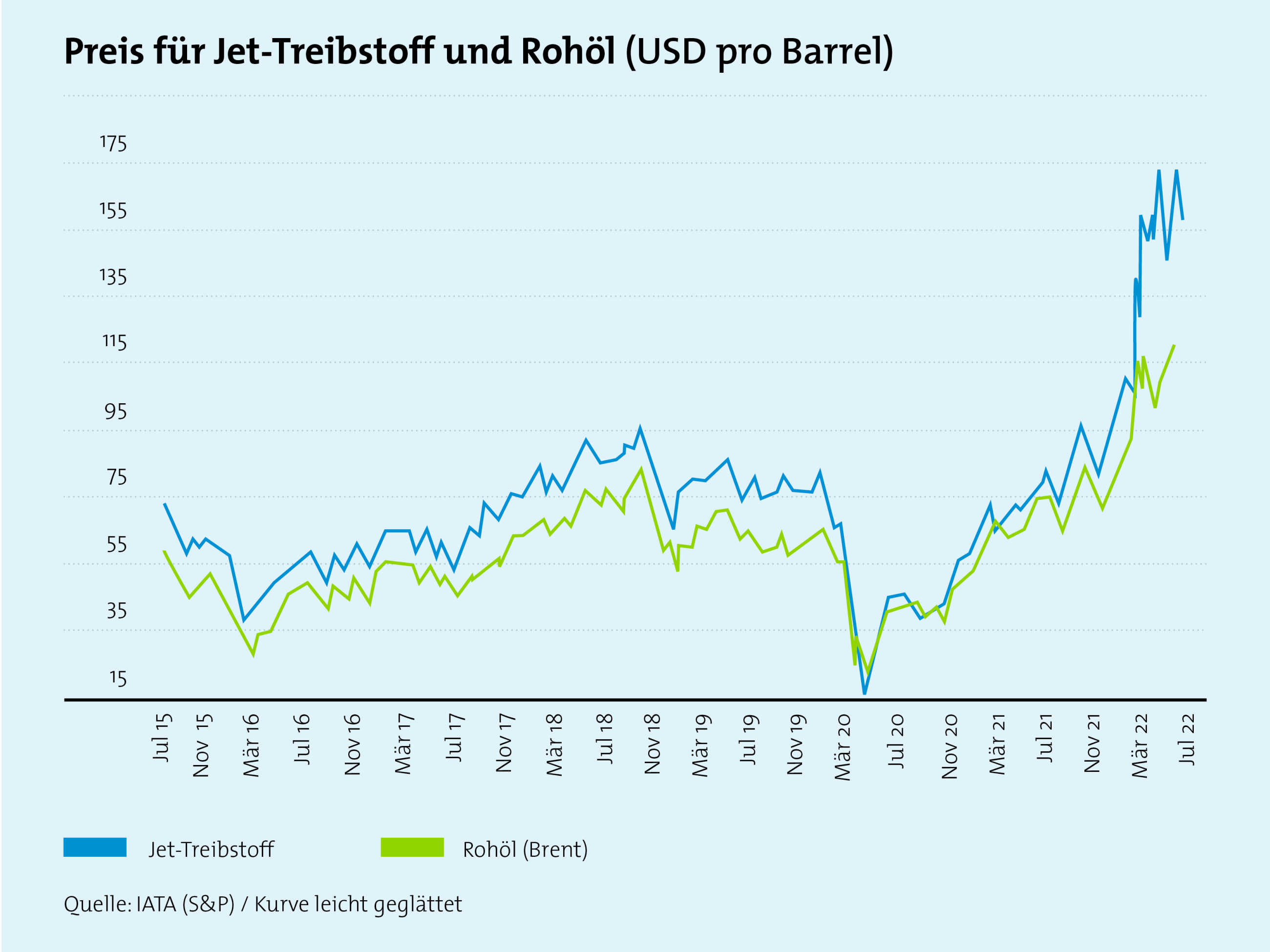

Stellvertretend für alle Kosten: Die Treibstoffkosten sind sehr stark gestiegen – über die Kosten von Rohöl hinaus

Mit dem Abflauen der Coronakrise und dem Anstieg der weltweiten Luftverkehrsnachfrage ist der Treibstoffpreis nach einem pandemiebedingten Preissturz 2020 kontinuierlich angestiegen und lag zum Jahresende 2021 auf dem hohen Niveau von 2018.

Die Kerosinpreise haben sich seit dem Angriff auf die Ukraine verdoppelt und in den letzten zwei Jahren mehr als verdreifacht. Der Treibstoffpreis entkoppelte sich ab Februar 2022 sogar von den Rohölpreisen und stieg noch stärker an.

Treibstoffkosten betragen im Normalfall ca. 25 bis 35 Prozent der Kosten einer Fluggesellschaft und sind damit ein entscheidender Kostenfaktor. Die Entwicklung des Treibstoffpreises wirkt sich folglich auf die Flugpreise aus.

Hedging reduziert im Wesentlichen nicht die Treibstoffkosten sondern stellt Planungssicherheit für die volatilste Kostenposition her.

2. Entwicklung des Frachtverkehrs im ersten Halbjahr

Luftfracht in Deutschland wächst gegenüber 2019, aber der Boom des Vorjahres schwächt sich ab

Entwicklung der Frachteinladungen und -ausladungen an den deutschen Flughäfen

(1. Halbjahr 2022 ggü. 1. Halbjahr 2019)

Quelle: Flughafenverband ADV

Download

Nach einem sehr starken Jahr 2021 (im 1. Halbjahr 11 Prozent über dem Referenzzeitraum 2019) ist die Nachfrage seit März 2022 abgeschwächt.

Im Juni 2022 betrug der Rückgang gegenüber dem nachfragestarken Jahr 2021 bereits 6,5 Prozent.

Sowohl die Verunsicherung durch den Ukraine-Krieg, aber auch Einreisebeschränkungen und Lockdowns in China sowie der Mangel an Arbeitskräften in Deutschland trugen insgesamt zu einer gedämpften Nachfrage bei.

Die deutschen Luftfrachtstandorte können sich im europäischen Markt behaupten

Frachteinladungen und -ausladungen

1. Halbjahr 2022 ggü. 1- Halbjahr 2019 (Tsd. Tonnen)

Quelle:Flughafenverband ADV und Statistiken der Flughäfen | *Paris: Jan - Mai, Juni Hochrechnung auf Basis der Wachstumsrate 2021

Download

Frankfurt konnte gegenüber den Flughäfen Amsterdam und London den ersten Platz im Frachtumschlag behaupten.

Die Spaltung in eine Gruppe Flughäfen, die auf Express-Fracht spezialisiert sind und die Flughäfen, die allgemeine Fracht – auch mit Beiladung zu Passagierflughäfen – umschlagen, setzt sich fort. Die Express-fracht-Standorte entwickeln sich deutlich dynamischer.

Auch sichern sich Flughäfen in Belgien und Luxemburg im Frachtgeschäft mit hohen Wachstumsraten kontinuierlich Marktanteile im europäischen Markt.

In München zog mit dem wiederkehrendem Interkont-Passagierverkehr auch der Frachtumschlag gegenüber 2021 an.

Für die wichtigen Flughäfen Lüttich und Paris liegen keine aktuellen Daten vor. In Paris wurde im 1. Quartal 2022 88 Prozent der Fracht von 2019 umgeschlagen, der äquivalente Wert für Frankfurt betrug 98 Prozent.

3. Flugbetrieb Sommer 2022

Die Erfahrungen der hohen Volatilität des Winterflugplans hatten erhebliche Unsicherheiten für die Sommerplanung zur Folge

Auf Basis der fortgeschrittenen Impfkampagne 2021 und der Aufhebung von Reisewarnungen und -beschränkungen meldeten die Fluggesellschaften im Spätsommer 2021 (September 2021) für den Winterflugplan wieder mehr Flüge als im Winterflugplan 2020/2021 an. Für die Monate Januar bis März wurde ein Flugangebot von 78 bis 88 Prozent geplant.

Erwartete und durchgeführte Flüge Januar bis März 2022, dargestellt als Anteil von 2019

Download

Mit dem Aufkommen der „Omikron“-Variante wurden im Januar wieder Reisewarnungen und Einschränkungen im öffentlichen Leben ausgesprochen.

Im Ergebnis brach die Nachfrage erheblich ein und das Flugprogramm musste deutlich reduziert werden.

Dieser unvorhergesehene und sehr kurzfristige Nachfrageverlauf hat auch die Planung des Sommerflugplans 2022 beeinflusst.

Nach Ostern sprang die Passagier-Nachfrage in Deutschland sprunghaft an

Flugangebot 1. Quartal und Sommerflugplan 2022, dargestellt als Anteil von 2019

Quelle: SRS Analyser / Flugplananalyse

Download

Nachdem bis in das Frühjahr hinein von Politik und Öffentlichkeit massiv vor unnötigen Reisen gewarnt wurde, stieg im Frühsommer, nach einer sehr kurzfristigen Aufhebung von Reisewarnungen durch die Regierungen in Deutschland und Europa, die Nachfrage nach Flugreisen sprunghaft an.

Das Angebot an Flügen stieg für den Sommerflugplan um 24 Prozentpunkte von 51 auf 75 Prozent, verglichen mit dem Referenzzeitraum 2019, an.

Das Angebot in den Sommermonaten wird kontinuierlich angepasst

Das Angebot für den Sommerflugplan (April bis Oktober) wurde von Februar (Slot-Bestand) bis Mitte Mai aufgrund einer Nachfrageentwicklung, die unterhalb der Erwartung lag, um 5,3 Prozent reduziert. Dies ist im Wesentlichen auf eine Nachfrageentwicklung, die unterhalb der Erwartungen im Februar lag, zurückzuführen.

Angebot an deutschen Flughäfen in den Monaten April bis Oktober 2022

(Tsd. Flüge / Pro Planungsstand)

Quelle: SRS Analyser / Flugplananalyse

Download

Aufgrund der Personalengpässe in den operativen Bereichen wurde ab 15.5. das Flugangebot zur Stabilisierung des Flugbetriebs nochmals um 3,7 Prozent reduziert.

Die Unternehmen der Branche sehen auf extrem schwierige Jahre zurück, die mit erheblichen Verkehrseinbrüchen und Umsatzrückgängen sowie notwendigen Kosteneinsparungen einhergingen. Zudem führte die unsichere Zukunftsperspektive dazu, dass Mitarbeiter, trotz der großzügigen Kurzarbeiterregelungen, in andere Branchen wechselten.

Maßgebend für die Personalengpässe sind:

- überproportional hohe Krankenstände

- weitgehende Vollbeschäftigung in Deutschland.

4. Struktureller Handlungsbedarf

(1) Zugang zum Arbeitsmarkt für Menschen aus Drittstaaten erleichtern

Auf dem deutschen Arbeitsmarkt besteht nahezu Vollbeschäftigung. Aufgrund des demografischen Wandels wird perspektivisch der Arbeitskräftemangel weiter zunehmen. Es braucht daher dringend ein weiterentwickeltes Einwanderungs-Erleichterungsgesetz, das Menschen aus Drittstaaten den Zugang zum Arbeitsmarkt erleichtert.

(2) Verwaltungspraxis bei den Zuverlässigkeitsüberprüfungen (ZÜP) beschleunigen

Die Zuverlässigkeitsüberprüfung der Beschäftigten in den sicherheitsrelevanten Bereichen des Luftverkehrs bildet eine wichtige Grundlage für einen sicheren Flugbetrieb. Aber die angewandte Praxis bei der Antragstellung und Bearbeitung der ZÜP hat sich in den vergangenen Jahren zu einem erheblichen Hemmnis bei der Personalrekrutierung entwickelt – ohne das Sicherheitsniveau zu erhöhen. Deswegen sollten konkrete Maßnahmen, die die Verwaltung vereinfachen und beschleunigen, umgesetzt werden, insbesondere die Digitalisierung des Antragsverfahrens, die gegenseitige Anerkennung der ZÜP zwischen den Bundesländern und eine Begrenzung der Nachweispflichten auf die Anforderungen gemäß der entsprechenden EU-Verordnung.

(3) Staatliche Sicherheitskontrollen modernisieren und reorganisieren

Arbeitsorganisation, Prozesssteuerung und technische Innovationen sollten mit dem Ziel der Effizienzerhöhung verbessert werden. Um dazu die Entscheidungsprozesse bei den Sicherheitskontrollen zu vereinfachen und zu beschleunigen, sollte die konkrete Steuerung von Organisation, Personal und Technikeinsatz möglichst in einer Hand liegen und nah am Geschehen sein. Eine Übertragung der Steuerungsverantwortung auf den Flughafenbetreiber, wie ab 2023 im Fall von Frankfurt, ist hier ebenso sinnvoll, wie die Verantwortungsübertragung in München auf die bayerische Bezirksbehörde. Die politische Verantwortung und Aufsicht bleibt beim Bund.

(4) Reiseprozess mittels Digitalisierung und Biometrie beschleunigen

Wiederholtes Überprüfen von Reisedokumenten auf Basis heutiger Verfahren verlängert u.a. die individuellen Prozesszeiten des Passagiers erheblich und verursacht Abflugverspätungen. Ein papierloser Reiseprozess – mittels biometrisch oder digital unterstützter Gesichtserkennung – könnte Abläufe beim Check-in, bei den Zugängen zur Sicherheitskontrolle, zum Flugzeug und perspektivisch auch bei den Grenzkontrollen beschleunigen.

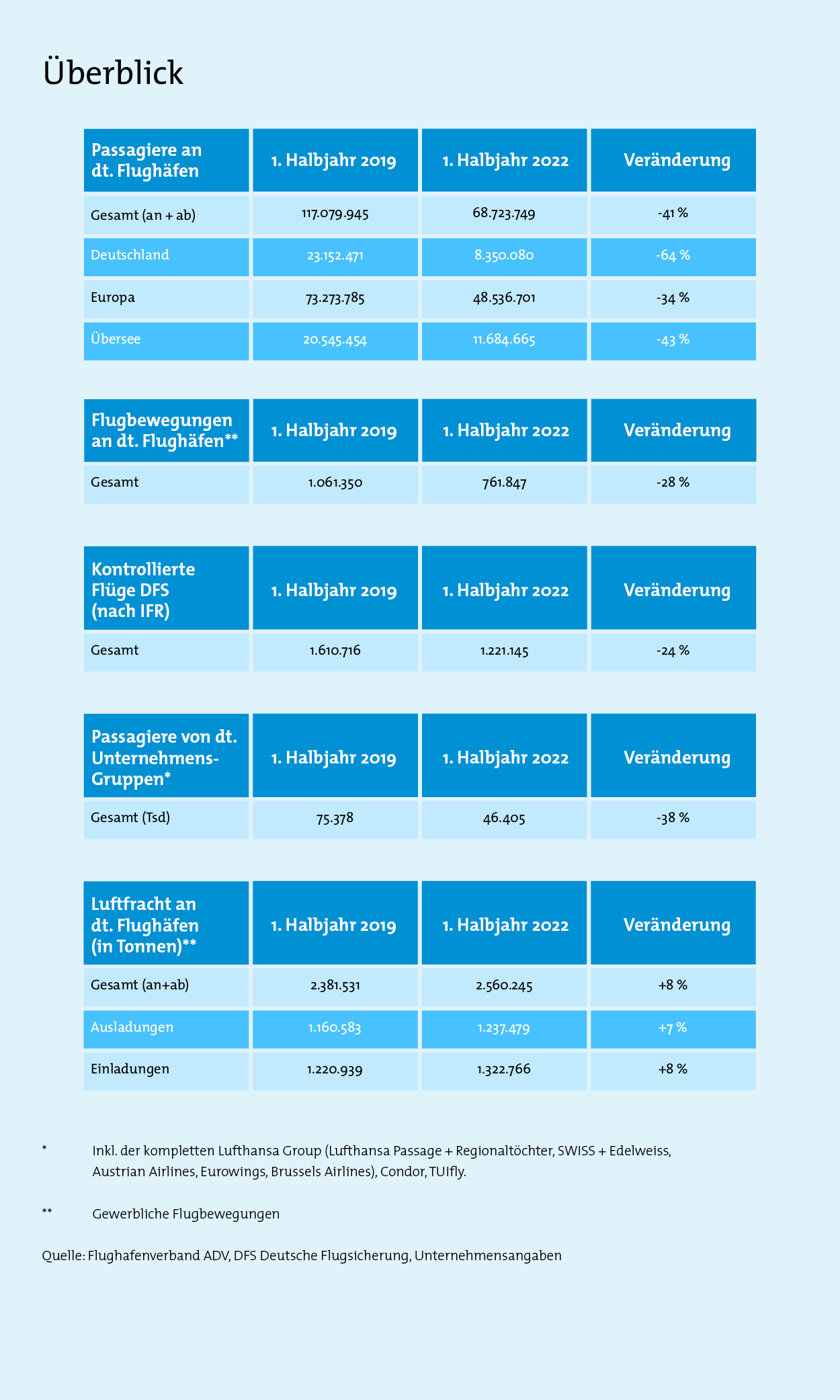

5. Kennzahlen im Überblick

Ansprechpersonen